Terug naar Startpagina

Tuchtrechtelijke klacht tegen 3 NBA-bestuursleden

Het huidige wettelijke monopolie van de NBA (voorheen Nivra en NOvAA) betekent strijdigheid met Europees recht. De Wet op het Accountantsberoep (WAB) impliceert niet alleen verenigingsdwang maar ook concurrentievervalsing en kartelvorming. De BigFour hebben immers van de WAB en de WTA (Wet Toezicht Accountants) gebruik gemaakt door iedereen te onderwerpen aan zeer strikte regels voor accountants en zichzelf via zogenaamd zelfstandige eenheden goeddeels vrij te stellen behoudens de wettelijke controle. Via afspraken over stemverhoudingen in het NBA-bestuur heeft de BigFour zich zo een kartelpositie verschaft. Dit alles is strijdig met de Wet op de Mededinging en Europese regels.

Deze procedure kan niet los worden gezien van dit geheel van procedures over niet door het algemeen belang te rechtvaardigen machtsuitoefening door de NBA ten faveure van grotere kantoren. Dat overzicht vangt aan met een kort geding dat het Hof uiteindelijk ongeschikt heeft geoordeeld voor kort geding.

Hieronder staat het verloop van deze tuchtrechtelijke procedure met de belangrijkste onderliggende stukken op datumvolgorde.

- Op 15-12-2020 volgde deze uitspraak met als conclusie: "Klacht heeft weliswaar betrekking op tuchtrechtelijk toetsbare gedragingen van individuele beroepsuitoefening, maar verzuimt de concrete, individuele gedragingen van de accountants te noemen en te onderbouwen waaruit blijkt dat hun een tuchtrechtelijk verwijt kan worden gemaakt." CBB ging kennelijk graag voorbij aan het feit dat het onweersproken bewijs voor die tuchtrechtelijk toetsbare gedragingen uit openbare en verifieerbare bronnen kwam en verslagen van NBA-bestuursvergaderingen niet beschikbaar zijn. CBB ging ook graag voorbij aan het feit dat de NBA-regels alle NBA-leden voorschrijven onmiddellijke actie te ondernemen als wettelijke voorschriften niet worden nageleefd of sprake is van andere bedreigingen zoals eigen belang. En uit liefst 33 CBB uitspraken blijkt dat "In geval van een onderbouwde, gesubstantieerde en niet op voorhand onaannemelijke klacht over handelen of nalaten in het kader van verrichte controlewerkzaamheden kan van een extern accountant worden verwacht dat het tegen die klacht gevoerde verweer mede wordt gebaseerd op en onderbouwd met (alle van belang zijnde stukken van) het controledossier.” Nee dus. Nu het gaat om een BigFour kartel zoekt ook CBB de randjes.

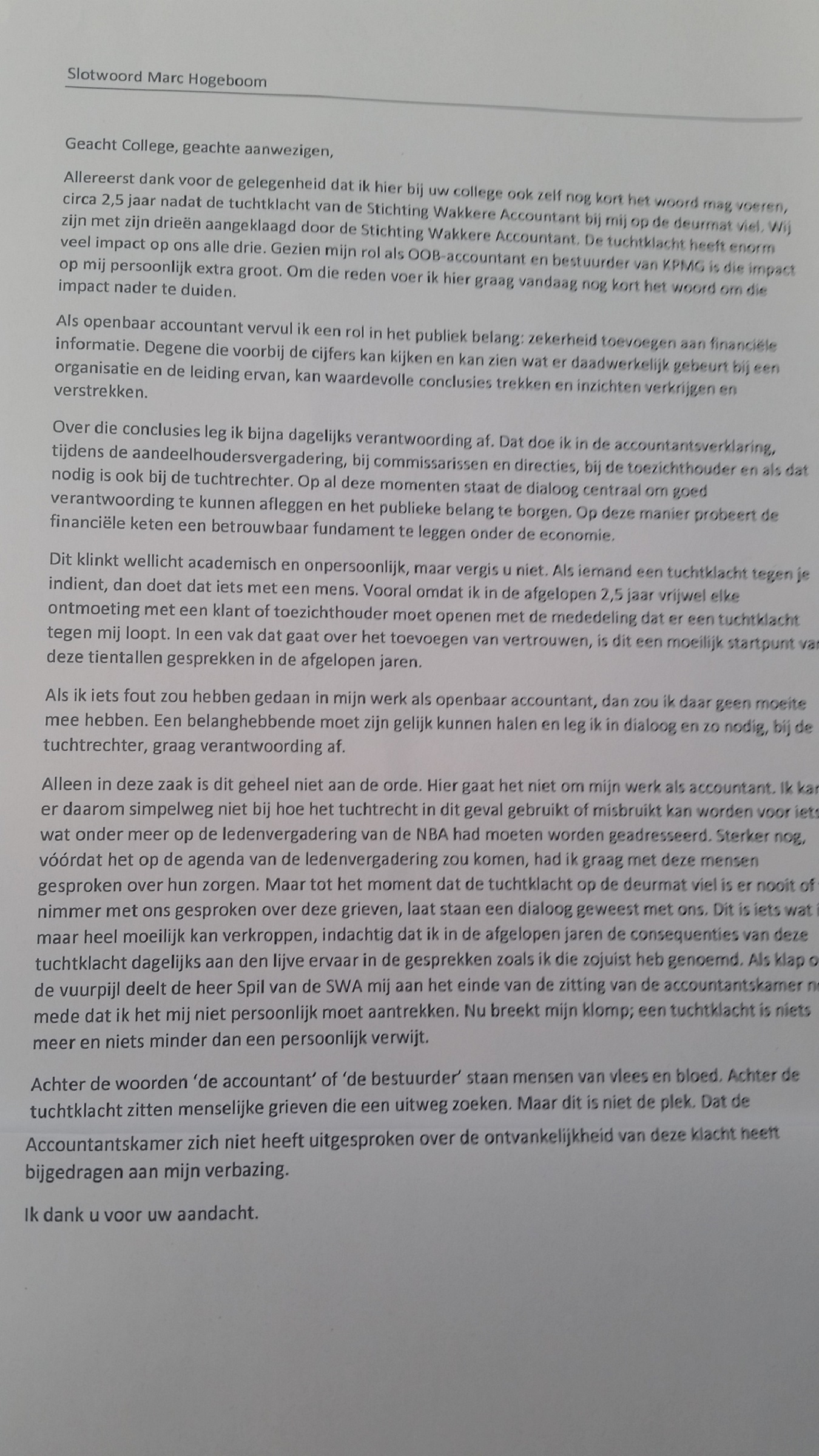

- Op 3-9-2020 vond de zitting plaats. De voorzitter stelde vragen aan beide partijen. Het enige nieuwe document is dit slotwoord van Marc Hogeboom. Uitspraak 20-10-20.

- Op 1-9-2020 werden de pleitnota's uitgewisseld. Beklaagden die het BigFour kartel vertegenwoordigen, bepleiten hier voor niet-ontvankelijk. Want er is geen bewijs geleverd over individueel stemgedrag. Daarnaast wordt gesteld dat niet het bestuur maar de ledenvergadering uiteindelijk de besluiten neemt. SWA betoogt hier dat alle NBA-regels alle NBA-leden voorschrijven onmiddellijke actie te ondernemen als wettelijke voorschriften niet worden nageleefd of sprake is van andere bedreigingen zoals eigen belang. CBB wordt nognaals gewezen op de verplichting vragen te stellen aan het HvJ EU. Zitting 3-9-20.

- Op 17-8-2020 diende SWA deze aanvullingen in over de recente klachten EHRM en ACM. Ook hier namen beklaagden geen actie om geldende regelgeving na te leven.

- Op 16-9-2019 diende de landsadvocaat die ook beklaagden vertegenwoordigt, dit verweerschrift en aanvullend hoger beroepschrift in. Alle juridische argumenten zijn er opgericht het handelen van accountants als bestuursleden buiten het tuchtrecht te laten vallen.

- Op 5-8-2019 diende de landsadvocaat die ook beklaagden vertegenwoordigt, dit (pro-forma) hoger beroep in met als doel het beroep van de SWA niet ontvankelijk te laten verklaren. Argument: "de klacht ziet niet op enig persoonlijk handelen." Met dit argument zouden alle bestuurstaken van accountants buiten het tuchtrecht vallen.

- Op 29-7-2019 is dit hoger beroep ingesteld bij CBB. Uit deze bijgesloten productie 1 blijkt dat het bestuur, strijdig met art. 12 lid 6 WAB, onevenwichtig is samengesteld wanneer "61,5% (8/13) bestuursleden bij grote kantoren minder dan 29%(2.681/8.945) van de openbare accountants vertegenwoordigen en dezelfde 61,5% (8/13) bestuursleden bij grote kantoren minder dan 12% (2.681/21.723) van de leden vertegenwoordigen." De vaste jurisprudentie luidt: "In geval van een onderbouwde, gesubstantieerde en niet op voorhand onaannemelijke klacht over handelen of nalaten in het kader van verrichte controlewerkzaamheden kan van een extern accountant worden verwacht dat het tegen die klacht gevoerde verweer mede wordt gebaseerd op en onderbouwd met (alle van belang zijnde stukken van) het controledossier.” Als die regel alleen zou gelden voor externe controle, zouden alle andere werkzaamheden van accountants (advies, bestuursfuncties etc) buiten het tuchtrecht vallen. En het is vaste rechtspraak dat geen: "lacune mag ontstaan in de keten van tuchtrechtelijke verantwoordelijkheid". En Hoofdstuk 3 VGBA over de fundamentele beginselen schrijft nu eenmaal voor, kort samengevat: "je neemt als accountant toereikende maatregelen of je stapt op. Van toereikende maatregelen of opstappen is niet gebleken!

- Op 25-6-2019 publiceerde de Accountantskamer deze uitspraak. Alle klachten ongegrond want klaagster heeft: "onvoldoende specifiek gesteld wat zij betrokkenen verwijt en tevens dat klaagster, op wie in dezen de bewijslast rust (4.3) met hetgeen zij heeft aangevoerd, de klachten niet, althans onvoldoende heeft onderbouwd. Dit heeft te gelden voor alle klachtonderdelen." Een dergelijk oordeel was te verwachten gezien de onderbouwde twijfels over de onafhankelijkheid van de Accountantskamer in deze zaak. Tijdig zal hoger beroep worden ingesteld bij het CBB.

- Daarna blijft het uitstelberichten regenen. Zie hier bericht nr. 4 van de Accountantskamer van 15 maart 2019.

- Op 16-2-2018 vond de hoorzitting plaats. Deze uitvoerige pleitnota van SWA betoogde dat het belangrijkste verweer van betrokkenen niet tuchtrechtelijk aansprakelijk te zijn voor persoonlijk bestuurshandelen niet stand kan houden. Dit gezien de VGBA, de accountantseed en de eigen bekentenis van betrokkenen hun achterban te vertegenwoordigen. Uit de niet omstreden feiten volgt dat betrokkenen feitelijk functioneren als boodschappers voor een BigFour kartel en tevens handelen in strijd met wet- en regelgeving. Deze korte pleitnota van betrokkenen herhaalde alleen de stelling niet persoonlijk tuchtrechtelijk aansprakelijk te zijn. Dit korte slotwoord slotwoord van de NBA-voorzitter toonde alleen goede bedoelingen, niet gestaafd door enig feit. Gedetailleerd toonde de SWA aan waarom twijfels bestaan over de onafhankelijkheid van de Accountantskamer in deze zaak. Uit de uitspraak moet blijken of die twijfel de verdere voedingsbodem krijgt die een gang naar CBB onvermijdelijk maken.

- Op 19-1-2018 repliceerden de drie betrokkenen met dit verweerschrift.

- Op 12-12-2017 bepaalde de Accountantskamer de zitting op 16-2-2017 10.30 uur.

- Op 31-10-2017 diende het bestuur SWA deze klacht in tegen de drie bestuursleden NBA die de BigFour vertegenwoordigen. Deze klacht over rechtsgelijkheid voor alle accountants werd ingediend nadat dit NBA-antwoord op dit SWA-schrijven onbevredigend bleef. Op deze volgende SWA-brief werd niet op de kortst mogelijke termijn qereageerd. De 7 sub-klachten handelen allemaal over het feit dat de BigFour resp. OOB kantoren hun invloed hebben aangewend zichzelf een bevoorrechte positie te verschaffen ten nadele van alle andere NBA-leden,

{kind=link}